資産構築をしていく上で、

いくつかの障害があります。

ま、一番大きいのは投資資金(種銭・元本)を

いかに大きく準備するか・・・だと思います。

余裕資金で投資をしていく訳ですから、一定の

流動資産(資金)を確保した上で、数年単位で

当てにしない資金を確保しないといけません。

その上で、何が障害かと言えば、

・そもそも投資先を選択するのがメンドウ

・投資/運用するのは心配/不安

・投資先について管理していくのが煩わしい

というのがあると思います。

個人的に、特に最近は投資対象を広げたということもあり、

正直なところいくら時間があっても足りません。

たので、

・なるべく手間を省きたい

・資産にどの程度の変動があると見込むべきものか

・投資資金の状況把握や調整を効率良く実行したい

というのがあります。

管理人自身で言えば、

iDeCo(401K):確定拠出年金は最初に設定して以降手間なし

という状態です。

iDeCo分(401K)は海外資産分に振り向けることにしているので、

「海外」の「債券、株式のETF」へ配分ということにしており、

基本は一定比率のままとしています。

つまり、リバランスは、他の資産で実行するという考え方です。

では、他の海外(外貨)資産はどのようになっているか

紹介しましょう。

・積立FX:毎月運用状況と月足チャートを確認

チャート確認結果により、積立額の変更を検討

・トライオートETF:現状、トライオートという売買を自動で

リピートする機能を使用しているのみだが、長期ホールドを

するポジションを持つ予定。

夏に小さくない下落があれば、そのタイミングで長期ポジを

持つ予定。

ということで、未だ海外資産を十分に構築できておらず、

iDeCo以外でのリバランス実践までは行かない状態です。

ここで、積立FXの状況を簡単に紹介します。

積立FXは、FXの裁量や自動売買とは大違いです。

何が違うと言えば、やはり投入する「時間」です。

(あ、とは言えFXの裁量トレードはFX MISSION ZEROに則って

実行するようにしてから劇的に時間短縮&利益向上しています。)

月に一度、月足が確定したら、先月までの設定に変更を

するかしないか、するならどのように変更するかを決めます。

ま、ほとんど変更することは無いですが。

(購入した通貨が上昇後、長期的下落というシナリオを

描いた時点でどのようにポジションコントロールするか、

という点などは今後詳細を決めます)

ちなみに、2017年8月時点では、

・トルコリラ:購入額の多くを投入して継続購入(豪ドルの1.7倍)

・豪ドル:継続的に購入していく

・米ドル:継続保有のみ

という状況です。

ということで、良い意味で運用していることを忘れていられる

のに資金が増えている・・・というのを目指しております。

そして、実際にその方向に進んでいると認識しています。

もっとも、毎月確実に増えているというようなものを求める

なら預金の類になるので、その場合はほとんど資金が増えません。

(銀行預金は定期含めてゼロに近いですから)

目次

ロボアドバイザーによる投資のメリットは?

長期的視野に立ち、ゆったりとした資産運用をすることで、

・投資に関わる時間をあまり必要としない

・運用開始後の手間暇をあまり必要としない

にもかかわらず資産/資金が大きくなっていること

を期待しています。

それを実現してくれるのがボットアドバイザー(ロボアド)による

資産運用であるという期待があります。。

もちろん、投資に絶対はありませんし、ウハウハになるくらい(笑)

資産が増えるということもありませんが。

(ウハウハになる閾値とウハウハ具合(笑)は

個人差がありますね)

最近はFinTech(金融テクノロジー)やAI(人口知能)

という言葉を見たり聞いたりしない日は無いくらいですが、

ロボアドバイザーはFinTechを活用したものと言えますね。

数年?前から、

貯蓄から投資へ

などと言われ、それぞれの投資信託を購入するというだけでなく、

ファンドラップ(銀行や証券会社などの金融機関に運用を一任する)

というサービスも提供されています。

とは言え、

・膨大な数の投資信託から選択するのはメンドウだし難しい

金融機関の窓口で相談すると、手数料が高くて売りたい商品を

勧められ、結果的によい運用とはなりにくい。

・ファンドラップは、手数料が高いのに、運用成績も期待ハズレの場合も

高い手数料を支払っても、運用した結果がイマイチということが

少なくないし、そもそも最低預入金額が大きくて一般的では無い

という状況にあります。

そんな中で登場して話題になっているのが、

ロボアドバイザー(ロボアド)

による投資です。

発祥の地とも言えるアメリカでは、とっても普及しているようです。

長期投資においては、特に重要なのが、毎年必要となる

信託報酬(手数料)

が低いものを選択することが重要であると言われています。

そして、誰かに相談したりアドバイスを受ける場合には

手数料

が必要となりますよね。

その点で有利とされるのが、インデックス型の投資信託の中でも

上場している(東京証券取引所などで株式と同様に売買可能)

ETF:上場投資信託

が良いとされています。

これは、あちこちで言われていることなので、聞いたことがある

話ですよね。

ロボアドバイザーによる投資/運用であれば、

予め設定された選択肢(ETF:上場投資信託)から

ロボアドバイザーが自動で選択して運用してくれます。

(ロボアドバイザーの投資対象がETFの場合)

どんな運用をするのか、というのを

最初に設定してしまえば、後は全てロボアドバイザーに

一任することができます。

そして、自分で決めるというよりも、

質問に答えるとロボアドが考えてくれる

というのがミソです。

ということで、

アドバイスの手数料が安い:ロボアドバイザーの方が人より低コスト

投資対象はETFなので、もともと低コスト

だからロボアドは低コストで運用できるということになります。

そして、自分自身の時間は必要としないし、投資に対する詳細知識も

必要とはせずに自分の貴重な資金をしっかりと運用できる

ということになります。

もちろん、運用途中で運用額/積立額の変更をすることは可能です。

そうそう、ロボアドも積立に対応しているものがあります。

(使い勝手には差があるので、今後紹介していきます。)

どこのロボアドが良いのか比較

注目のサービスということもあり、多数の会社が

ロボアドのサービスを提供しています。

WEALTH NAVI:ウェルスナビ株式会社

THEO:株式会社お金のデザイン

MSV LIFE:マネックス証券

楽ラップ:楽天証券

・・・

・・

・

というあたりが知名度が高いサービスになりますね。

今回は、この中から

WEALTH NAVI:ウェルスナビ株式会社

MSV LIFE:マネックス証券

楽ラップ:楽天証券

について比較していきます。

THEO[テオ]も比較対象から外せないので、後日追加で

紹介する予定です。

| 提供企業 | ウェルスナビ 株式会社 |

マネックス証券 | 楽天証券 |

| サービス 名称 |

WEALTHNAVI | マネラップ MSV LIFE |

楽ラップ |

| 最低投資額 | 30万円 | 1,000円以上 1,000円単位 |

10万円 |

| 自動積立 | 可 毎月1万円以上 自動引落し |

可 (「ためる」 タイプと 「そなえる」 タイプ) |

非対応 |

| 自動 リバランス |

対応 | 対応 | 対応 |

| 手数料 | ・1% (預かり資産 3000万円迄 ・0.5% (3000万円を 超える部分) (年率、消費税別) |

年間1%未満 (税込み)を 目指す |

2つの手数料コースから選択 ・固定報酬型 運用資産時価評価額1,000万円以下の部分:0.702% (税込み、年率) ・成功報酬併用型 固定報酬型より低い料率に加え、運用益の積み上げ額に対して5.4%(税込み)を乗じた成功報酬 |

| 取扱商品 | 海外上場ETF | 日本または外国の 金融商品取引所に 上場している投資 信託証券(ETF) を主要投資対象 とする |

コストを抑えた専用ファンド |

| 口座区分 | 特定口座か 一般口座 から選択 |

一般口座 (特定口座非対応) |

特定口座・一般口座から選択 |

| 特徴 | ◆税金の最適化機能あり。 ◆「WealthNavi」、「WealthNavi for SBI証券」、もしくは「WealthNavi for 住信SBIネット銀行」のうち先の開設した口座でのみ取引可能:複数の口座で運用することができない。 |

◆当初契約期間 (途中解約可能) ・ためるプラン: 1年以上 ・たのしむプラン: 6ヶ月以上 ・そなえるプラン: 8ヶ月以上 ◆上記3つのプラン を同時利用可能。 ◆金額、期間、 運用戦略のリスク 水準を選択して 資産計画を シミュレーション し、目標達成確率 が80%以上の資産 計画でなければ 契約締結プロセス に進めない。 |

◆TVT(下落ショック軽減)機能:株式市場の価格変動リスクが高まった際に、株式への投資割合を減らし、債券比率を高くすることで、株価下落による損失リスクを抑える機能を選択可能 ◆複数の運用コースを契約することはできない。 |

現時点での印象としては、

平時における運用成果にあまり違いは無いのでは?

というところです。

ロボアドバイザーが選択可能な投資対象として

多数のETF:上場投資信託などが揃えられているので、そのうちの

どれを選択するか、というので分かれます。

が、最初に設定する投資額と投資方針で凡そ決まって

くるように考えています。

(文言は様々ですが、基本は上表のようにETFです)

それよりは、

・WEALTH NAVIの税金最適化

・楽ラップのTVT(下落ショック軽減)機能

というような部分で差が生じるように捉えています。

そして、各サービス(ロボアド)が設定した運用方針が

自分の求めるものがどれくらい合っているか

ですね。

これは重要な話であり、限られた質問数に対する回答内容によって

ロボアドが判断するので、

ロボアドが出す設問に対する回答

というのがチョ~重要!!

です。

そのわりに、意外と設問はシンプルです。

楽ラップは、多数の設問がありました。

それにしても、設問をどのように捉えたらいいのかな?

と迷う部分があったし、どれも当てはまらないので、

なるべく近いものを選択しようとしても、それに迷う

という場面が少なくありませんでした。

なので、設問にしっかりと回答するのと同時に

出された運用戦略への納得感が重要

ということになります。

それを最初の診断で明確にするのが

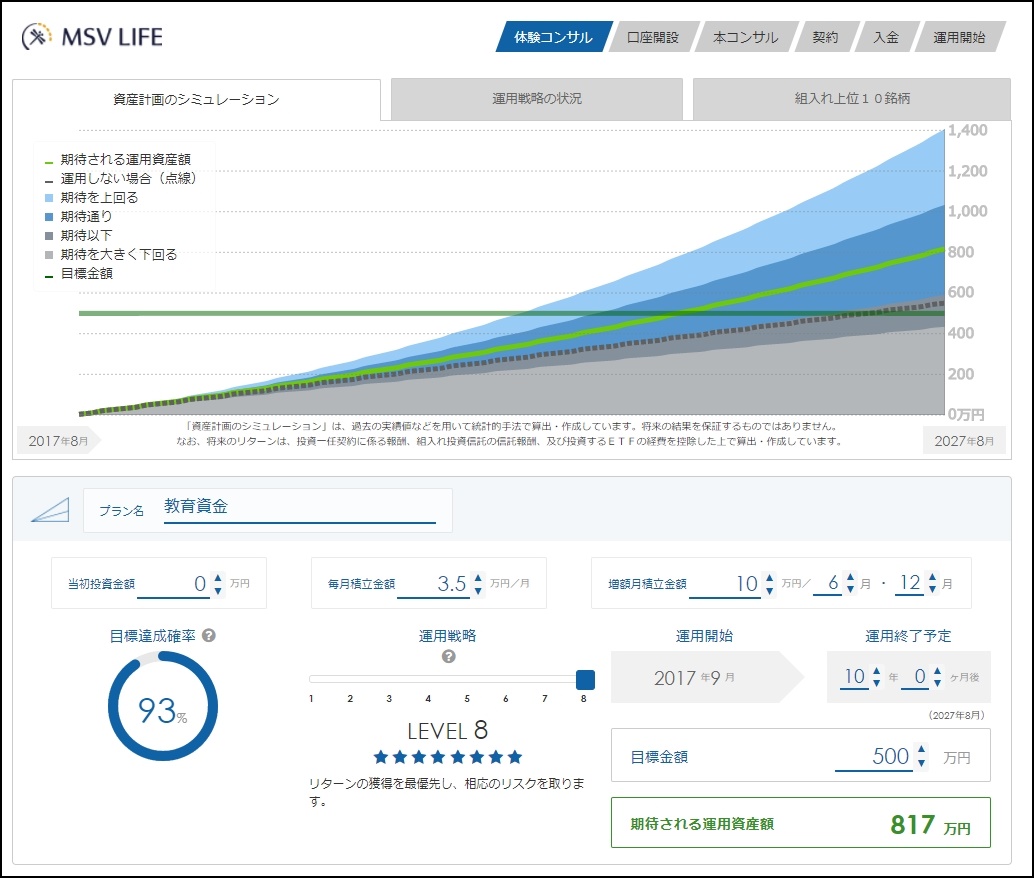

マネックス証券のMSV LIFE

だと考えています。

何しろ、最初に作成する「資産計画」にて

目標達成確率80%以上で無いと契約締結できない

ということになっています。

自分が納得したうえで、達成確率が高くないと

契約できない、ということです。

この「資産計画」の段階で投資資金がどのような

推移となる可能性があるのかをグラフで見せてくれるので、

イメージが明確になります。

そうすることで、

何年後にどれくらいの資金に増える可能性がどれくらいあるのか、

運用する中で、リスクとしてどれくらい見込むべきなのか

がハッキリします。

もちろん、それらは可能性であり、実際の結果は

その時にならないと分からないのですが。

そして、グラフ化して見せるということは、どの口座でもやっています。

ま、あとは御自身がそれを見て理解して納得できるか、

ということに尽きますね。

ということで、

WEALTH NAVI:ウェルスナビ株式会社

THEO:株式会社お金のデザイン

MSV LIFE:マネックス証券

楽ラップ:楽天証券

などについて無料診断を受けた結果を紹介していきます。

そして、その中から自分に合ったもので運用開始します。

FXや株式の口座を複数並行して活用するのと同様、

ロボアドも複数使いたいと考えています。

というのも、やはり実際に使わないと分からない部分が

多いです。

似たサービスの場合は、やはり如何に自分に合っているか

が重要だと考えています。

そういう点で、最低投資額が小さいと敷居が低くて嬉しいですね。

自分に合っていると確認できたら、投資額を増やすということで

柔軟に対応できますから。

運用開始してからは手間暇かけずにいられるというのがありますが、

それまではしっかりと手間暇かけて検討していきます。

自分のため、そして愛する家族のために限られた資金や時間を

有効に使っていきましょう。

最後までお読みいただき、ありがとうございました。

一番の希望としては、やはりEAを投資信託的に運用していく

ことです。

トレードのロジックやどのEAにどれくらい資金を配分するか、

というようなことにAIなり機械学習を持ち込めると

面白いことになるだろうという期待があります。

またのご訪問を心よりお待ちしております。

コメント